Od 1 lutego 2026 r. wszyscy przedsiębiorcy, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł, będą zobowiązani do wystawiania faktur wyłącznie w formie elektronicznej za pośrednictwem Krajowego Systemu E-Faktur (KSeF). Pozostali przedsiębiorcy będą musieli stosować się do tego obowiązku od 1 kwietnia 2026 r.

Ta zmiana jest kluczowym elementem szerszej reformy mającej na celu cyfryzację procesów podatkowych, zwiększenie przejrzystości dokumentowania transakcji gospodarczych oraz uszczelnienie systemu VAT. Wdrożenie obowiązkowych e-faktur oznacza nie tylko konieczność dostosowania się do nowych przepisów, ale również szansę na usprawnienie obiegu dokumentów i obniżenie kosztów operacyjnych. W poniższym artykule przyjrzymy się, jakie konsekwencje niesie za sobą wprowadzenie obowiązkowych e-faktur, kim będą objęci nowe regulacje oraz jakie korzyści mogą płynąć z adaptacji do nowego systemu.

[AKTUALIZACJA 11.06.2024] Obowiązek wystawiania e-faktur przeniesiony na 1 lutego 2026 roku

10 czerwca 2024 roku opublikowano w Dzienniku Ustaw nowelizację ustawy o VAT (poz. 852, dostępna pod linkiem: https://dziennikustaw.gov.pl/DU/2024/852), która przesuwa obowiązek wystawiania e-faktur na 1 lutego 2026 r. Oznacza to, że do tego czasu zasady wystawiania faktur pozostają bez zmian.

Źródło: https://ksef.podatki.gov.pl/konsultacje/

[AKTUALIZACJA 19.01.2024] KSeF nie wejdzie w życie w 2024 roku?

Podczas briefingu prasowego zorganizowanego 19 stycznia 2024 roku, minister finansów Andrzej Domański poinformował, że KSeF prawdopodobnie nie zostanie wprowadzony jako obowiązkowe rozwiązanie w 2024 r. – podczas rozmów minister finansów, wraz z nowym szefem KAS, ministrem Łobodą stwierdzili, że KSeF zawiera „krytyczne błędy”, które mogą uniemożliwić jego wprowadzenie. „Krytyczne błędy” omawiane na briefingu dot. KSeF dotyczyły głównie zagadnień technicznych i przepustowości samego systemu. Nie wiadomo jednak jaka jest nowa data wejścia w życie KSeF.

1. Obowiązek stosowania e-faktur KSeF od 1 lutego 2026 r. dla wybranych przedsiębiorców

10 czerwca w Dzienniku Ustaw pojawiła się nowelizacja ustawy o VAT (poz. 852), dostępna pod linkiem: Dziennik Ustaw. Nowelizacja ta przesuwa obowiązek wystawiania e-faktur na 1 lutego 2026 r., co oznacza, że do tego czasu zasady wystawiania faktur pozostają bez zmian.

Od 1 lutego 2026 roku przedsiębiorcy, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł, będą zobowiązani do wystawiania faktur wyłącznie w systemie elektronicznym za pośrednictwem Krajowego Systemu E-Faktur (KSeF). Pozostali przedsiębiorcy będą musieli dostosować swoje systemy do nowych wymogów od 1 kwietnia 2026 r.

Dalsze zmiany legislacyjne

Nowa ustawa przesuwa datę wejścia w życie obowiązkowego KSeF. Ministerstwo Finansów (MF) podzieliło prace legislacyjne na dwie części, dając przedsiębiorcom więcej czasu na zapoznanie się z nowymi przepisami i przeprowadzenie rzetelnych konsultacji.

W kolejnym projekcie legislacyjnym MF przedstawi propozycje uproszczeń obowiązków związanych z wdrożeniem KSeF oraz etapowe wprowadzenie obowiązkowego KSeF:

- 1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł,

- 1 kwietnia 2026 r. dla pozostałych przedsiębiorców.

Proces konsultacji

W ciągu ostatnich miesięcy MF zorganizowało konsultacje dotyczące wdrażania KSeF. W 9 spotkaniach, które odbyły się od 16 lutego do 1 marca 2024 roku, uczestniczyło około 10 tys. osób. Podczas spotkania podsumowującego 21 marca zaprezentowano propozycje zmian w systemie KSeF, wynikające z konsultacji. Szczegóły można znaleźć w prezentacji oraz komunikacie na stronie MF.

Następnie MF przedstawiło projekt zmian w zakresie obowiązkowego e-fakturowania w KSeF, który był konsultowany do 19 kwietnia 2024 r. Równocześnie przedstawiono projekt zmienionej specyfikacji oprogramowania interfejsowego.

Propozycje uproszczeń obowiązków związanych z wdrożeniem KSeF również mają być poddane szczegółowym konsultacjom publicznym i opiniowaniu.

Prezydent Andrzej Duda podpisał ustawę przesuwającą termin wdrożenia obowiązkowego KSeF na 1 lutego 2026 r. Ministerstwo Finansów zapowiedziało, że w drugim etapie procesu legislacyjnego przedstawi propozycje uproszczeń oraz etapowe wejście w życie obowiązkowego KSeF. Ponadto, Ministerstwo Finansów udostępniło wersję produkcyjną Aplikacji Mobilnej KSeF.

2. Korzystanie z KSeF będzie obowiązkowe dla wszystkich od 1 kwietnia 2026 roku

Wystawianie elektronicznych faktur KSeF będzie obowiązkowe dla wszystkich przedsiębiorców od 1 kwietnia 2026 r.

3. KSeF (Krajowy System E-faktur) – Co to jest i jak działa?

KSeF czyli krajowy system e-faktur to elektroniczna platforma stworzona przez Ministerstwo Finansów, która umożliwia wystawianie, odbieranie oraz przechowywanie faktur w formie elektronicznej. System ten zapewnia bezpieczny i szybki dostęp do dokumentów z każdego miejsca i o każdej porze, co stanowi znaczące ułatwienie dla przedsiębiorców. Dzięki centralizacji danych, KSeF pozwala na automatyczne przetwarzanie faktur, co przekłada się na oszczędność czasu i zasobów.

Platforma ta została zaprojektowana z myślą o maksymalnej prostocie obsługi, jednocześnie zapewniając wysoki poziom bezpieczeństwa danych. Funkcjonalność systemu umożliwia również automatyczne weryfikowanie poprawności danych na fakturach z bazami danych urzędów skarbowych, co ma na celu dalsze uszczelnienie systemu VAT.

4. Dla kogo obowiązkowe elektroniczne faktury vat?

Nowe regulacje dotyczące obowiązku stosowania e-faktur obejmą wszystkie podmioty gospodarcze prowadzące działalność na terenie Polski, niezależnie od ich wielkości czy formy prawnej. To oznacza, że zarówno mikroprzedsiębiorcy, małe i średnie przedsiębiorstwa, jak i duże korporacje zobowiązane do korzystania z KSeF. Ministerstwo Finansów przewidziało jednak pewne wyjątki oraz okresy przejściowe dla niektórych grup przedsiębiorców, aby umożliwić im płynne dostosowanie się do nowych przepisów. Szczególnie dotyczy to podmiotów, które ze względu na specyfikę swojej działalności mogą napotkać trudności w szybkim wdrożeniu elektronicznego systemu faktur.

Zgodnie z art. 106ga ust. 2 ustawy o VAT, obowiązek wystawiania faktur w KSeF nie dotyczy faktur wystawianych:

- przez podatnika nieposiadającego siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju;

- przez podatnika nieposiadającego siedziby działalności gospodarczej na terytorium kraju, który posiada stałe miejsce prowadzenia działalności gospodarczej na terytorium kraju, przy czym to stałe miejsce prowadzenia działalności nie uczestniczy w dostawie towarów lub świadczeniu usług, dla których wystawiono fakturę;

- przez podatnika korzystającego z procedur szczególnych, o których mowa w dziale XII w rozdziałach 7, 7a i 9, dokumentujących czynności rozliczane w tych procedurach;

- 9. Zwalnia się od podatku sprzedaż dokonywaną przez podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności określonych w art. 5, jeżeli przewidywana przez niego wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, kwoty określonej w ust. 1.

- Jednak zgodnie z pkt 13 – Zwolnień, o których mowa w ust. 1 i 9, nie stosuje się do podatników:

- 1) dokonujących dostaw:

- a) towarów wymienionych w załączniku nr 12 do ustawy,

b) towarów opodatkowanych podatkiem akcyzowym, w rozumieniu przepisów o podatku akcyzowym, z wyjątkiem:

- – energii elektrycznej (CN 2716 00 00),

– wyrobów tytoniowych,

– samochodów osobowych, innych niż wymienione w lit. e, zaliczanych przez podatnika, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji,

c) budynków, budowli lub ich części, w przypadkach, o których mowa w art. 43 ust. 1 pkt 10 lit. a i b,

d) terenów budowlanych,

e) nowych środków transportu,

f) następujących towarów, w związku z zawarciem umowy w ramach zorganizowanego systemu zawierania umów na odległość, bez jednoczesnej fizycznej obecności stron, z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie:

- – preparatów kosmetycznych i toaletowych (PKWiU 20.42.1),

– komputerów, wyrobów elektronicznych i optycznych (PKWiU 26),

– urządzeń elektrycznych (PKWiU 27),

– maszyn i urządzeń, gdzie indziej niesklasyfikowanych (PKWiU 28),

- g) hurtowych i detalicznych części i akcesoriów do:

- – pojazdów samochodowych, z wyłączeniem motocykli (PKWiU 45.3),

– motocykli (PKWiU ex 45.4);

2) świadczących usługi:

- a) prawnicze,

b) w zakresie doradztwa, z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego,

c) jubilerskie,

d) ściągania długów, w tym factoringu;

3) nieposiadających siedziby działalności gospodarczej na terytorium kraju.

- na rzecz nabywcy towarów lub usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej;

- w przypadku odpowiednio udokumentowanych dostaw towarów lub świadczenia usług, określonych w przepisach wydanych na podstawie art. 106s.

- przez podatnika nieposiadającego siedziby DG na terytorium Polski

* 7, 7a – w 2024 roku te punkty zostały uchylone

Źródła:

- https://orka.sejm.gov.pl/proc9.nsf/ustawy/3242_u.htm

- https://przepisy.gofin.pl/przepisy,4,10,32,670,22900,20240101,ustawa-z-dnia-11032004-r-o-podatku-od-towarow-i-uslug.html

5. Jak przygotować się do zmian?

Aby skutecznie przygotować się do wprowadzenia obowiązku stosowania e-faktur, przedsiębiorcy powinni rozpocząć od dokładnego zapoznania się z zasadami działania KSeF oraz sprawdzenia, czy ich obecne systemy księgowe są kompatybilne z nowymi wymogami. Warto skorzystać z dostępnych szkoleń oraz materiałów edukacyjnych oferowanych przez Ministerstwo Finansów i dostawców oprogramowania księgowego. Kluczowe będzie również przetestowanie systemu w praktyce, aby upewnić się, że proces wystawiania i odbierania e-faktur przebiega płynnie.

Przedsiębiorcy powinni również rozważyć skonsultowanie się z doradcami podatkowymi, aby zoptymalizować procesy księgowe pod kątem nowych regulacji.

6. Obowiązkowe e-faktury – możliwe wyzwania i jak im zaradzić

Wdrożenie obowiązkowych e-faktur może być szczególnie trudne dla mniejszych przedsiębiorstw, które dotychczas nie korzystały z rozbudowanych systemów księgowych. Adaptacja do KSeF wymaga nie tylko technicznych zmian w systemach księgowych, ale również zrozumienia nowych regulacji. Przedsiębiorcy mogą potrzebować wsparcia od dostawców oprogramowania, którzy oferują rozwiązania zgodne z nowymi wymogami.

Podatnicy powinni rozpocząć proces adaptacji jak najwcześniej, aby uniknąć pośpiechu i potencjalnych błędów w ostatniej chwili. Dodatkowo, podatnicy mogą skorzystać z dostępnych szkoleń i materiałów edukacyjnych, aby lepiej zrozumieć wymagania związane z usługami zgodnymi z nowymi wymogami e-fakturowania / e-fakturowaniem.

Zrozumienie i dostosowanie do tych zmian w procesie dokumentowania transakcji może również wymagać czasu na przeszkolenie personelu oraz aktualizację procedur wewnętrznych. Jest to istotne, aby zapewnić płynne przejście na nowy system i wykorzystać w pełni potencjał elektronicznego fakturowania. Finanse przedsiębiorstw, zarządzanie danymi podatkowymi oraz procesy fakturowania ulegną znacznej transformacji, co na dłuższą metę może przynieść korzyści w postaci większej efektywności i mniejszego ryzyka błędów.

W dłuższej perspektywie, korzyści płynące z obowiązkowego stosowania KSeF mogą znacznie przewyższyć początkowe wyzwania, oferując przedsiębiorstwom bardziej zautomatyzowane, bezpieczne i efektywne środowisko do zarządzania fakturami i obowiązkami podatkowymi.

Rewolucyjne zmiany w kwestii wystawienia faktury

Wprowadzenie KSeF jest ważnym krokiem na drodze do cyfryzacji procesów gospodarczych i podatkowych w Polsce. Przedsiębiorcy, zgodnie z nową ustawą o podatku od towarów i usług, powinni jak najszybciej rozpocząć przygotowania do zmiany, aby zapewnić płynne przejście na nowy system. Pomimo wyzwań, adaptacja do faktur elektronicznych w KSeF może przynieść znaczące korzyści, w tym usprawnienie procesów księgowych, zwiększenie bezpieczeństwa danych oraz lepszą współpracę z administracją skarbową.

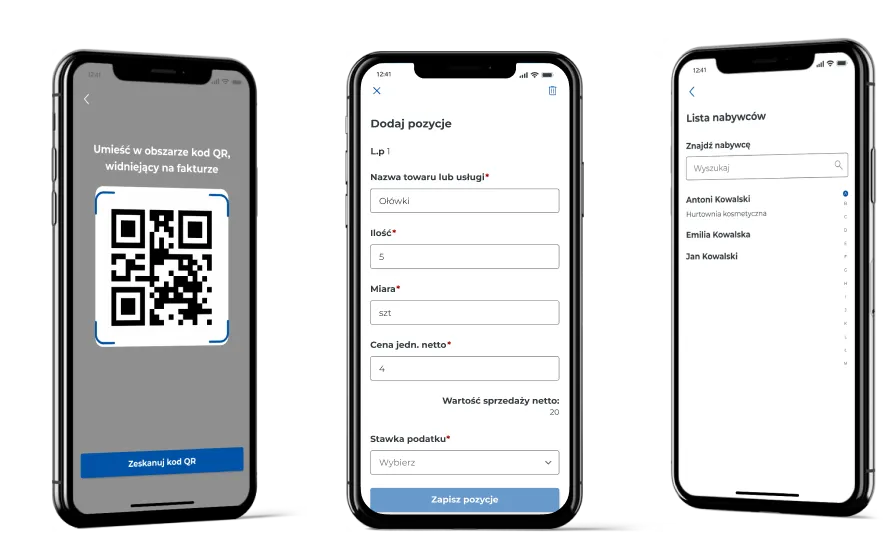

Wersja produkcyjna Aplikacji Mobilnej KSeF

Choć termin obowiązkowego korzystania z e-faktur w KSeF został przesunięty, Ministerstwo Finansów nadal intensywnie pracuje nad udostępnieniem darmowych narzędzi dla podatników. W efekcie tych działań, udostępniono wersję produkcyjną Aplikacji Mobilnej KSeF.

Aplikacja ta umożliwia użytkownikom wystawianie i korygowanie podstawowych faktur za pomocą smartfona. Ponadto, pozwala na przeglądanie faktur zarówno wystawionych, jak i otrzymanych w systemie KSeF. Aplikacja jest dostępna w sklepach Google Play oraz App Store.

Więcej informacji o usłudze można znaleźć na stronie Ministerstwa Finansów: Aplikacja Mobilna KSeF.

Funkcje aplikacji mobilnej KSeF:

Aplikacja Mobilna KSeF oferuje szereg funkcji, które ułatwiają zarządzanie fakturami i danymi przedsiębiorstwa:

- Zarządzanie Profilami Przedsiębiorcy:

- Dodawanie, usuwanie, modyfikowanie i przeglądanie profili.

- Szybkie przełączanie między profilami bez konieczności ponownego logowania.

- Możliwość udostępniania profili z kodem QR kontrahentom.

- Wystawianie Faktur i Korekt:

- Szybkie wystawianie faktur i ich korekt w dowolnym miejscu.

- Zapisywanie kopii roboczych do późniejszego wypełnienia.

- Gwarancja poprawnej wysyłki faktur do KSeF.

- Zarządzanie Nabywcami:

- Dodawanie, usuwanie, modyfikowanie i przeglądanie listy nabywców.

- Szybsze wystawianie faktur dzięki gotowej liście nabywców.

- Zarządzanie Rachunkami Bankowymi:

- Tworzenie, usuwanie, modyfikowanie i przeglądanie listy rachunków bankowych.

- Szybszy wybór rachunku bankowego przy wystawianiu faktur.

- Zarządzanie Fakturami i Korektami:

- Wyszukiwanie faktur wysłanych do KSeF dla danego przedsiębiorstwa.

- Możliwość przeglądania, pobierania i udostępniania faktur.

- Weryfikacja Faktur w KSeF:

- Sprawdzanie poprawności i obecności faktur w KSeF poprzez skanowanie kodu QR na fakturze.

Skrót informacji z prezentacji wyników konsultacji KSeF związanych z proponowanymi zmianami

Pełna prezentacja: https://www.gov.pl/attachment/5ea4c2f8-02bb-47f9-b698-c658811d90b7

- Tryb Offline:

- Wystawianie faktur offline: W okresie przejściowym możliwość wystawiania elektronicznych faktur „offline” z kodem QR i wprowadzania ich do KSeF następnego dnia roboczego.

- Faktury Konsumenckie i Identyfikacja Nabywcy:

- Opcjonalne faktury konsumenckie w KSeF: Możliwość wystawiania faktur konsumenckich w KSeF oraz zapewnienie konsumentowi dostępu do faktury przez jej wydanie z kodem QR.

- Samoidentyfikacja nabywcy: Podatnicy zwolnieni z VAT będą zobowiązani podawać na fakturach numer VAT lub NIP, jeśli dokonują zakupów na potrzeby działalności gospodarczej. (Podatnicy rozliczający PIT na zasadach ogólnych lub „liniówką” będą – dla celów rozliczeń w podatku dochodowym – mieli wymóg posiadania faktury w KSeF)

- Faktury Zbiorcze:

- Dodanie ustrukturyzowanego załącznika: Możliwość dodawania załączników do faktury za media, usługi telekomunikacyjne i inne „zbiorcze”.

- Instalacja Certyfikatów do Kodów QR:

- Generowanie certyfikatów nabywcy: Przed wprowadzeniem obowiązkowego KSeF, możliwość wcześniejszego wygenerowania certyfikatów nabywcy do faktur wystawianych w okresie awarii i offline.

- Wystawienie Faktur Poza KSeF:

- Faktury papierowe: Możliwość stosowania faktur papierowych w okresie przejściowym przez podatników, u których wdrożenie KSeF może być problematyczne.

Często zadawane pytania (FAQ) dotyczące elektronicznego systemu wystawiania faktur

Jakie korzyści niesie za sobą wprowadzenie e-faktur?

E-faktury, element dokumentowania transakcji, zapewniają szybszy dostęp do dokumentów, lepszą organizację, niższe koszty operacyjne i zwiększoną przejrzystość transakcji.

Co zrobić, jeśli mój obecny system księgowy nie jest kompatybilny z KSeF?

Warto skontaktować się z biurem doradztwa podatkowego lub dostawcą oprogramowania w celu zaktualizowania systemu księgowego lub poszukać nowych rozwiązań, które wspierają KSeF.

Nie jesteś pewny co masz zrobić?

Skonsultuj się z nami! – Sprawdź naszą ofertę konsultacji prawno-podatkowych: Doradztwo podatkowe – Biuro Księgowe Małgorzata Kardas-Gołębiowska